NFTを買ったときの税金計算に欠かせない「移動平均法と総平均法とは?」について。それぞれの「具体的な計算方法」や、メリット・デメリット、選択をするために必要な手続きなどをお話ししていきます。

【復習】NFTを買うだけでも税金の対象になる

本記事では、NFTを買ったときの税金計算について、特に「移動平均法と総平均法とは?」をテーマにお話をしてきます。その前に、ちょこっとだけ「復習」をしておきましょう。これからの話の「ベース」になる部分です。

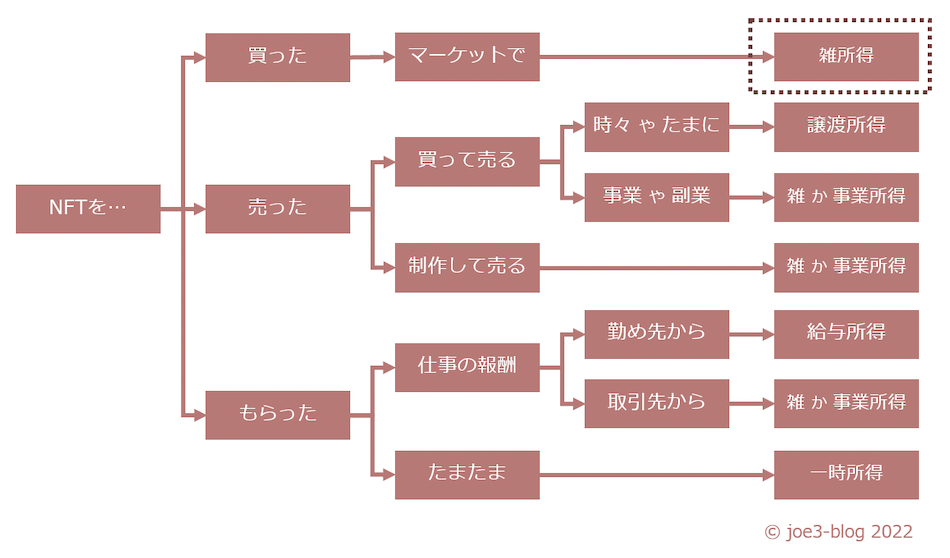

そもそも、NFTに関わっていると、さまざまな場面で税金の対象になります。取引別にまとめたフローチャートがこちらです↓

上記のフローチャートのうち、「NFTを買ったとき」に当たるのが「点線枠」で囲った部分です。つまり、「雑所得」として「所得税」の対象になります。これについて、詳しくは別記事にてお話をしました。

というわけで、ひとまずの復習としては「NFTを買っただけでも税金の対象になる」のだということです。ではなぜ、NFTを買っただけでも税金の対象になるのか? 簡単な事例で考えてみましょう。

たとえば、「1ETH = 15万円」のときに1ETHを買いました。後日、「1ETH = 20万円」のときに、その1ETHを使って、価格が1ETHのNFTを買ったとします。

このとき、NFTを買う前も買った後も、「ETH」を基準に見れば、自分が持っているものの価値は変わらず「1ETH」のままです(1ETHの暗号通貨か、1ETHのNFTかの違い)。ところが、今の税法(=税金のルール)では、「NFTの購入=暗号通貨(ETH)の売却」と見ることになっています。

エースのJoe

エースのJoeなんだか狐につままれる気分だぜ…

結果として、「15万円で買った1ETHを、20万円で売った」とみなし、「得をした5万円」が税金の対象になるわけです。得をしたかどうか、いくらの得をしたかどうかは、「円」を基準に考えるところがポイントになります。

そのうえで、次のような事例の場合には、いくらの得をしたかわかるでしょうか?

- 4月15日に、1ETHを36万円で買った(残高 = 1ETH)

- 4月30日に、さらにもう1ETHを30万円で買った(残高 = 2ETH)

- 5月10日に、1ETH = 30万円のときに、1ETHのNFTを買った(残高 = 1ETH)

- 6月30日に、1ETHを15万円で買った(残高 = 2ETH)

暗号通貨(ETH)を2度に分けて買ったあと、NFTを買っています。暗号通貨を買ったときのレートは、そのつど違いますから、何度も買っている場合には、買った価格をいくらと考えればよいのやら…?

ここでようやく、本記事のメインテーマです。暗号通貨を買った価格を計算する方法として、税法は「移動平均法」と「総平均法」の2つを用意しています。そして、私たちはいずれかを選択しなければいけません。

そこでこのあと、移動平均法と総平均法それぞれの「具体的な計算方法」や、メリット・デメリット、選択をするために必要な手続きなどについてお話をしていきます。